我国的电子商务渗透率已经居于世界领头羊,以淘宝、天猫、京东、拼多多为代表的电子商务平台的商家流量降低了SaaS企业的获客成本,使得电商SaaS企业拥有自身独特的发展路径。电商SaaS产品应归类于电子商务支撑服务业项下的信息技术服务

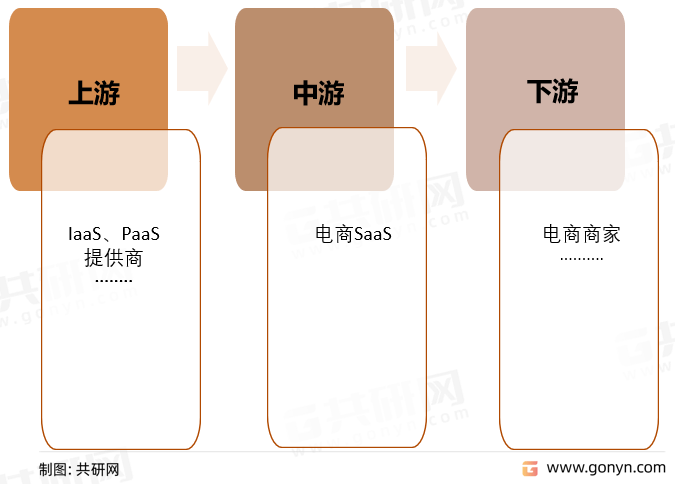

我国电商SaaS已形成了一条完整的产业链:上游(IaaS、PaaS提供商):云服务最重要的包含IaaS、PaaS及SaaS三种模式,下游(电商商家):电商商家为了更好的提高店铺运营效率,降低电子商务交易成本,依据自己经营需求在电商服务市场上向服务提供商订购相应的服务项目,并根据订购的服务项目支付相关费用。

目前,我国的电商SaaS仍属于新兴行业,处在迅速增加的阶段,行业内的竞争格局呈现如下特征:

电子商务产业的加快速度进行发展吸引了大量软件企业加入。整个电商服务市场的服务商数量众多,但普遍规模较小,规模化的大型服务提供商很少,市场集中度较低。作为最大的电子商务服务市场,阿里巴巴商家服务市场中年收入在亿元级别的服务提供商仅十余家,年收入在千万级别的服务提供商数十家,行业内多数参与者为年收入在百万及以下级别的服务提供商。

受限于资金、人才和技术壁垒,大部分电商SaaS企业深耕于特定单类目或兼顾少量其他协同应用,以期形成单类目服务领域的相对竞争优势;部分具有相对竞争优势的电商SaaS企业能够为客户提供综合类目电商SaaS产品。

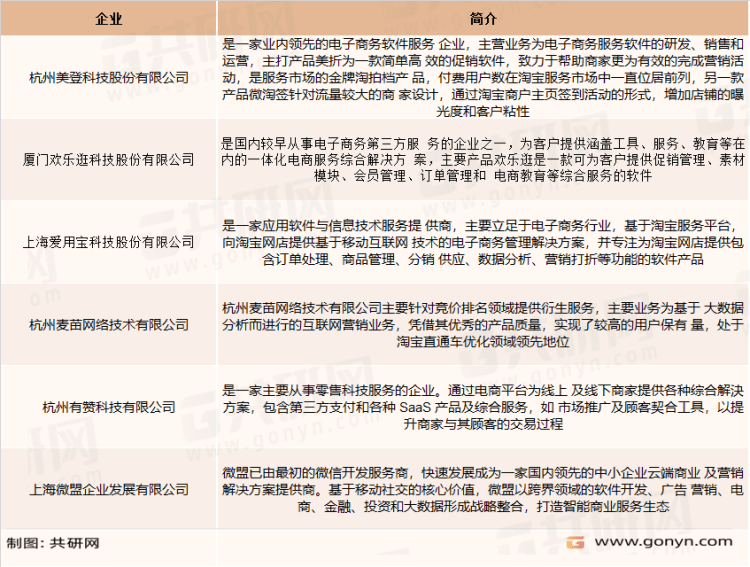

以阿里巴巴商家服务市场为例,近几年付费用户量排名靠前的第三方SaaS产品为超级店长、美折促销、爱用交易、欢乐逛等。前述SaaS企业进入行业的时间较早,通过技术迭代研发、逐渐完备产品、积累用户数据,在用户中具有较强的品牌优势。

随着电子商务行业竞争的日益激烈,马太效应日趋明显,相较于小微型商家,中大型商家未来在资金、获客渠道、供应链管理等方面的竞争优势将愈发明显,其将聚焦于增强内部经营管理以提升盈利能力,主要路径之一为利用SaaS产品提升管理效率。未来,电商SaaS头部企业要更多从中大型商家的视角,思考产品和服务的技术突破点和功能有效性,提供满足中大型商家需求的解决方案。

电商SaaS行业的上游是以淘宝、天猫、京东为代表的电子商务平台,其积累了行业的大量资源,对电商SaaS企业有较大的影响力。近年来,以拼多多为代表的社交电子商务平台、以抖音、快手为代表的短视频平台、以AliExpress、Lazada、Wish等跨境电子商务平台的出现,使得行业的多平台发展的新趋势愈发明显。为满足商家多平台发展的需求,电商SaaS企业要开发符合平台规则、具备各平台特色的产品和服务。

商家在平台上对于商品描述由初期的纯文字向图片、视频、直播等方式衍变,未来视频、直播等有几率会成为商家的主流商品描述模式,电商SaaS企业要针对上述趋势提供对应的产品及服务。

随着近年来人力成本逐年上升,电商商家的经营成本也相应增加,以智能化产品来替代人力投入,成为行业的普遍趋势。同时,人工智能的底层技术逐渐成熟,其在电商SaaS产品中拥有非常良好的应用场景。

目前国内公司集团或者大中型企业的信息化管理上的水准相比来说较高,传统软件公司多聚焦于满足前述客户的诉求。目前我国中小微公司数众多,其在财务、CRM、会务、人事行政等各个细致划分领域缺乏合适的信息化管理软件,或者软件使用成本比较高。SaaS产品部署于云平台,初始投入和使用成本较低,因此天然适用于中小微企业。预计未来中小微企业将是SaaS企业的主要客户群体,市场潜力巨大。

更多本行业详细的研究分析见共研网《2023-2029年中国电商SAAS行业全景调研及投资前景预测报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。返回搜狐,查看更加多