SaaS全称为Software-as-a-Service,是指软件即服务,即利用互联网提供软件服务。SaaS平台供应商将应用软件统一部署在自己的服务器上,客户能根据工作实际需求,通过互联网向厂商定购所需的应用软件服务,按定购的服务多少和时间长短向厂商支付费用,并通过互联网获得Saas平台供应商提供的服务。SaaS 应用软件有免费、付费和增值三种模式。付费通常为“全包”费用,囊括了通常的应用软件许可证费、软件维护费以及技术支持费,将其统一为每个用户的月度租用费。 SaaS不仅适用于中小型企业,所有规模企业都可以从SaaS中获利。

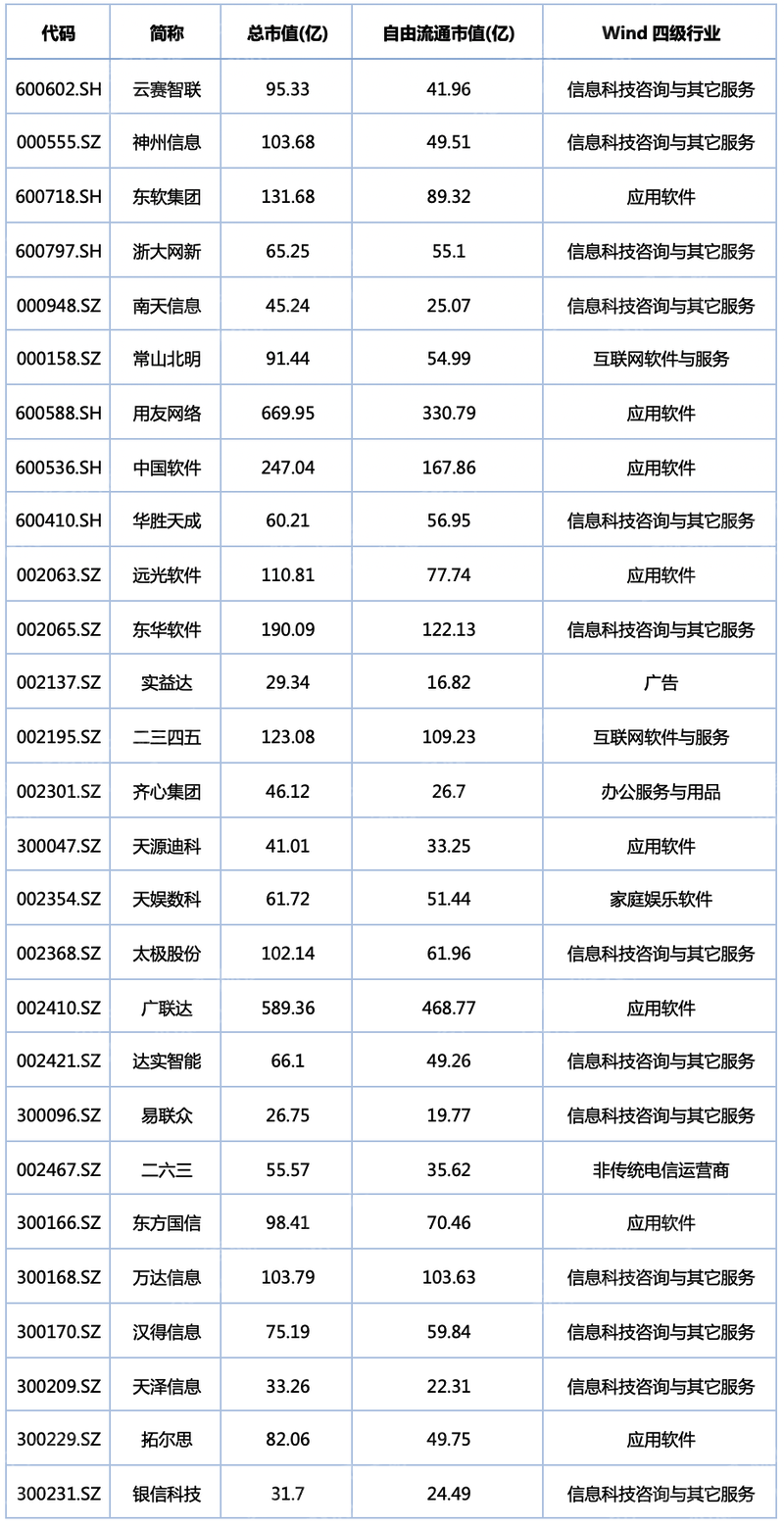

截止2022年7月12日,Wind钢铁板块沪深成分股个数为51。成分股所属行业主要为信息技术、工业、可选消费和电信服务等四个行业。

截止2022年4月28日,企业总市值为5192.46亿元,企业员工总数达85175人。

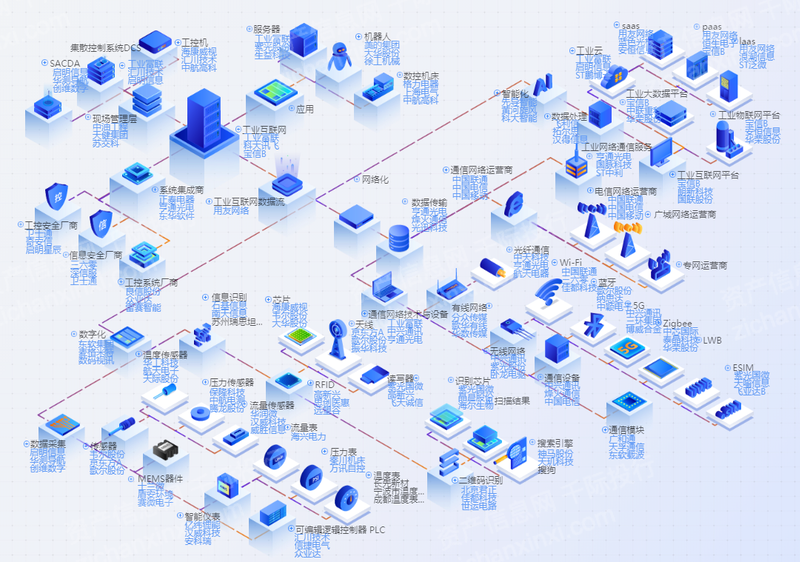

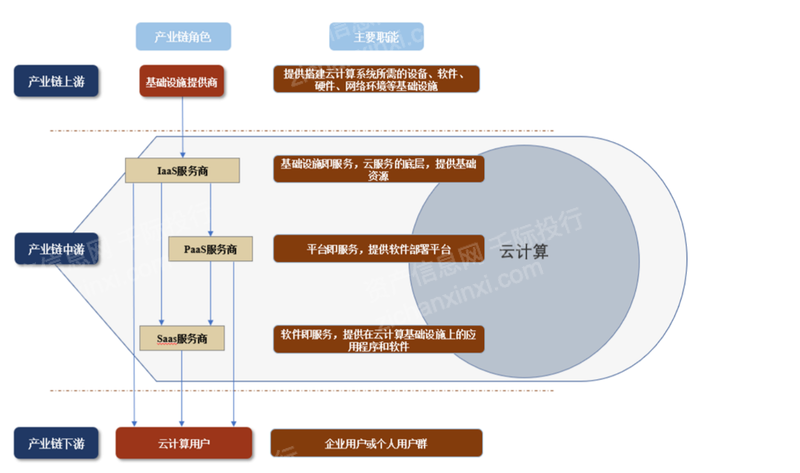

在产业链图谱中,SaaS服务商是重要的中游企业。基础设施供应商作为上游企业,向SaaS服务商提供云计算系统所需的设备、软件、硬件、网络环境等基础设施。SaaS服务商作为中游企业向下游云计算用户提供在云计算基础设施上的应用程序和软件。

目前基于云计算在各个行业中的应用广泛,SaaS服务商提供的服务涵盖各种领域,目前已经广泛地应用于人力资源管理、物联网、医疗、商业服务、餐饮、电商等领域中。

图 全球物联网产业链情况,PaaS平台和Saas平台成为价值比最高的细分领域

SaaS(软件即服务),最早是由美国的司提出的,他们开发的软件并不是直接售卖给客户,而是部署在云平台上,客户通过互联网通过租赁方式获得软件的使用权,并且能够准确的通过自己的实际情况按需选择购买的数量。付费方式主要分为包年、预存消耗、混合模式和后付费等四种模式。

包年模式:包年就是客户根据购买的服务的数量(通常是用户数、端口数等)支付一年需要的费用,先支付费用,再使用对应产品。包月、包季同理。这种模式在SaaS企业中最为常见,也是最简单的操作模式。客户理解容易,SaaS服务商也可以提前获取收益,没有相关的财务风险。但是当客户较多时,SaaS企业的运营成本提升,导致虽然企业收入提升,但是利润没有增加。

消耗模式是指客户预先存入一笔钱,然后根据实际产生的消耗进行扣费。客户余额不足时,需继续充值才能进行使用。相较于包年模式,消耗模式在客户不使用SaaS服务商的产品时,SaaS企业不会产生收入。

后付费模式:后付费模式是指客户先使用SaaS服务商所提供的的产品,再按月或者一定账期进行付费。这种模式在目前国内的大客户市场较为常见。

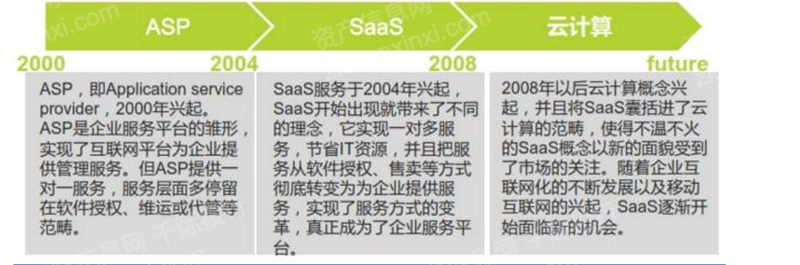

2000年ASP(Application service providor)概念首次出现,是企业服务平台的雏形,但是ASP更多地停留在一对一的软件授权、运维和代管等范畴。2004年,SaaS服务逐渐兴起,实现一对多服务。2008年,随着云计算技术的发展和移动互联网的兴起,SaaS服务迎来新的发展机会。

近年来,国家出台多项政策提及云计算、5G等信息技术与数字资源服务,促进SaaS行业发展。除此之外,政府出台多项政策,促进SaaS企业与医疗、电商等下游企业的紧密合作,推动SaaS行业的发展。

SaaS行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV企业价值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、红利折现模型、股权自由现金流折现模型、无杠杆自由现金流折现模型、净资产价值法、经济增加值折现模型、调整现值法、NAV净资产价值估值法、账面价值法、清算价值法、成本重置法、实物期权、LTV/CAC(客户终身价值/客户获得成本)、P/GMV、P/C(customer)、梅特卡夫估值模型、PEV等。

随着云计算技术的不断发展,SaaS服务商也会提供更加多样化的产品给不同行业的下游企业。因此,随着云计算等技术的不断发展,SaaS行业迎来更多的发展机会。

随着云计算等技术的精进,其运用越发广泛。目前已经拓展至医疗、电商、人力资源管理等多个领域。随着未来云计算技术的普遍应用,SaaS服务商将有更多不同行业的下游企业作为其顾客,SaaS行业得以不断发展。

近年来,国家出台多项政策促进云计算行业的发展。云计算技术的不断前进利好SaaS行业。除此之外,政府出台多项政策,促进SaaS企业与医疗、电商等下游企业的紧密合作,推动SaaS行业的发展。

相较于国外的SaaS企业,中国市场SaaS企业普遍存在客户留存率低的问题。这主要是由于中国许多行业的多样性导致很难建设一个拥有统一标准的系统供企业持续使用。其次是由于整个市场的成熟度较低。

在今年第一季度,大盘整体形势较差时,SaaS指数也出现下行。但是随着股市的好转,近期SaaS指数开始逐渐上升,

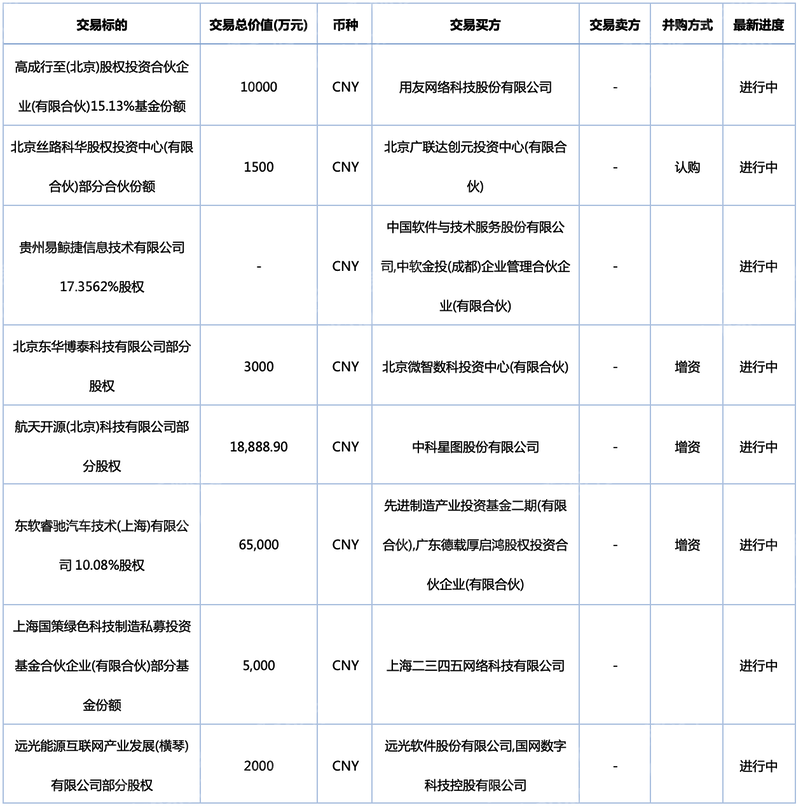

截至2022年7月12日,2022中国SaaS企业总市值TOP10企业中,共发生并购案件8件。

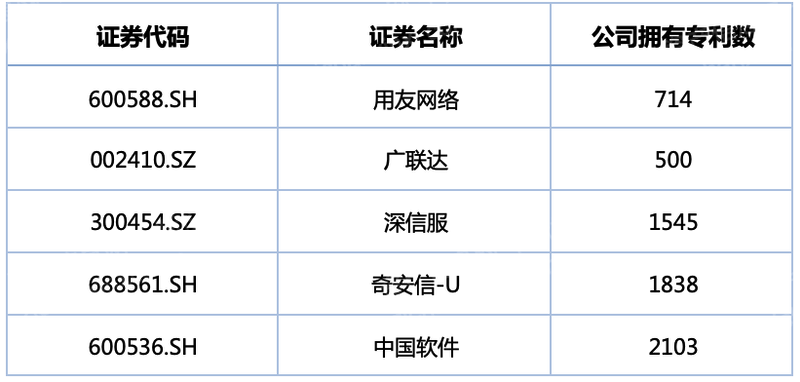

(1)用友网络[600588.SH]: 用友网络科技股份有限公司主营业务为软件及服务业务、企业互联网服务、互联网金融服务等。其主要服务为云服务业务、软件业务、金融服务业务。据赛迪顾问数据显示,公司荣获2019年度中国企业SaaS市场占有率第一、2019年度中国企业云服务市场占有率第一、2019年度中国企业级应用软件市场占有率第一、2019年度中国企业财务云市场占有率第一、2019年度中国企业工业云市场占有率第一。

(2)广联达[002410.SZ]:广联达科技股份有限公司主要业务是提供建设工程领域专业的软硬件产品和解决方案。主要产品有工程造价软件、项目管理软件以及进行相关的服务.公司是国内较早从事工程造价软件开发、生产、销售及相关技术服务的企业.公司在建筑行业软件领域处于龙头地位,其中工程造价软件占据同类产品50%以上的市场份额.公司产品主要应用于房地产开发、基础设施建设、石油化工、电力等行业工程建设的诸多环节,逐渐发展为包括工程造价系列软件、工程项目管理系列软件在内的多系列十多产品。

(3)深信服[300454.SZ]:深信服科技股份有限公司主营业务为向企业级用户更好的提供信息安全、云计算、基础网络及物联网领域相关的产品和解决方案,主要产品为信息安全业务、云计算业务、基础网络和物联网。

(1)甲骨文:甲骨文股份有限公司于2005年在特拉华州注册成立,它提供解决企业信息技术环境的产品和服务。产品和服务包括应用程序和基础设施产品,这一些产品和服务通过各种灵活且可互操作的IT部署模型在全世界内提供。这些模型包括内部部署、基于云的部署和混合部署,如客户提供的Oracle cloud。它为客户提供选择和灵活性,并促进最适合客户的真实需求的产品、服务和部署组合。其客户包括许多规模的企业、政府机构、教育学习管理机关和经销商。

(2)赛富时[CRM.US]:赛富时公司于1999年2月在特拉华州注册成立。公司是全球领先的客户关系管理(CRM)技术,将公司和客户联系在一起。企业成立于1999年,通过现有和新兴技术(包括云、移动、社交、区块链、语音和人工智能等),公司使各种规模和行业的公司能够以新的方式与客户联系,以此来实现业务转型。

SaaS行业主要是基于云计算技术的发展。随着云计算技术和大数据等技术的发展,SaaS行业会迎来更多的发展机会。

目前SaaS技术已应用在电商、医疗、人力资源管理等领域。随着云计算和SaaS技术更广泛的应用,下游企业的需求和多样性都会有所增加,促进SaaS行业的发展。

国家卫健委:婴幼儿无人照料是阻碍生育首要因素,城市中超1/3家庭有托育需求